Bonjour le style, pour commencer. « Sans tambours ni trompettes, la FNAIM a annoncé hier… ». Ah bon ???(avec la voix de Coluche), mais le communiqué de presse est parti dans TOUTES les rédactions et entreprises concernées, et toute la profession attendait de découvrir les chiffres. Et je l’ai même citée sur notre modeste blog 🙂 : La FNAIM va parler des subprime.

Les professionnels ne pavoisent pas. Pas sûr, les agents immobiliers n’en peuvent plus de ces prix qui ne leurs permettent plus de travailler. Une baisse de 1 ou 2 % après plus de 130 % de hausse ne va quand même pas abattre la profession !

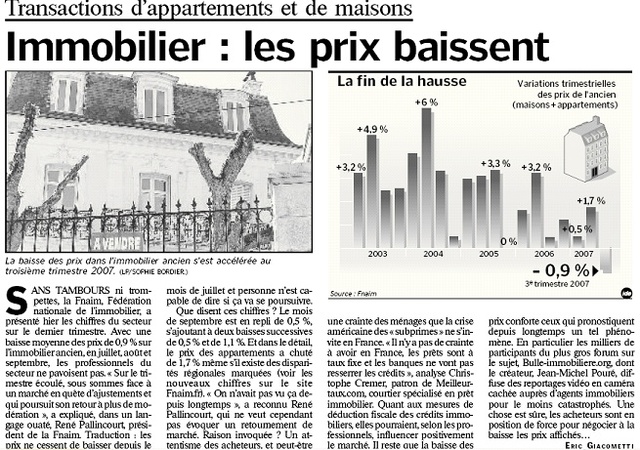

Ah, elle est bien bonne celle là : Les prix baissent, bla bla bla depuis 3 mois « …et personne n’est capable de dire si ça va se poursuivre. » Doux Jésus ! Et la tendance, et les cycles en écinomie… Ah, c’est Pallincourt qui soufffffle à l’oreille du journaliste, tout s’explique. It’s a commercial, it’s not an article !

Et le clou du show marketing : je ne suis pas d’accord avec les propos du patron de MeilleursTaux.com qui considère que la France est épargnée par la crise subprime, et vous ? Presque plus personne n’ose le dire, et on nous met en garde contre l’optimisme de nos dirigeants : Le gouvernement sous-estime l’impact de la crise financière.

Merci C C pour ce scan 🙂

Le Parisien, C’est le moment d’acheter !

Les « dissidents » haussiers : Le Parisien conseille d’acheter (1/3)

Les « dissidents » haussiers : le Crédit Agricole nie la baisse (2/3)

Les « dissidents » haussiers : Century 21 ne « pense pas » que les prix baisseront (3/3

J’ai reçu tous vos mails, je réponds dès que je peux…, les mères de famille l mercredi, c’est un peu occupé 😉

Marie,

Je pense plus que avec les « bonnes nouvelles » qui arrivent toutes les heures, de jour en jour, tu commence à avoir du mal à tout traiter 🙂

Ca baisse, ça baisse!!!

Tant mieux!

@+

Les « subprimes » seront revelé quand l’economie commencera a flancher et les taux recommenceront a augmenter plus vite que l’appreciation de l’immobilier.

2008 les taux risquent de stagner voir meme diminuer un peu mais a partir de 2009-2010, la partie est finie… il faudra s’habituer a des taux de 7-9%

Les prix baissent mais pas pour PAP et son inidce (voir lien). Que doit-on en déduire?

L’indice PAP est il basé sur le prix affiché ou le prix réel apres negotiation?

Maintenant on peut negocier entre 5-15% voir 20% dans certain cas

Ca baisse, ca baisse …

Mais la bourse elle, elle monte, elle monte … Ce serait même l’euphorie … Northern Rock qui reprend du poil de la bête, le Dow qui caracole dans ses plus hauts historiques …

La crise est derrière nous ? Les subprimes auront été tout au plus un toussotement de mi-août ?

Meeuw,

on en reparle dans 2-3 mois… Quand les bilan de fin d’année vont sortir…

Et juste une petite remarque : je n’ai plus les chiffres exact en tête mais la révision des prêts subprime sont 2 à 3 fois plus nombreux ce mois d’octobre que depuis le début de l’année au US…

Je parie ma chemise que la correction de cette été n’est que la premiere vaguelette avant le tsunami financier qui ce prépare…

Je note également que le compteur du site http://ml-implode.com/ (cité par Marie le 1er octobre dernier) s’est gelé sur 161 depuis presque une semaine. On est loin des 2 ou 3 implosions quotidiennes …

Fait que je serai preneur de ta chemise si tu perds ton pari. Si elle ne me va pas, je la garderai dans mon musée 🙂

Merci la fed… les liquidités ont décrispée les marchés et sauvée de la faillite un paquet d’intervenant… En plus cela à boosté les valeurs boursières et devrait minimisé les révision de taux des prets variables… Mais l’effet richesse par l’immobilier est fini…

Je suis peut être extremis mais il est clair que la crise de cet été va tranquillement diffusée vers l’économie réelle… Et que les perspectives deviendront baissière fin 2007 début 2008… A l’heure des comptes.

Pour ma chemise, tu ne l’as pas encore gagné… Sois encore un peu patient…

Je pense que les banques ont rationnellement largement de quoi éponger les subprimes vu les profits pharaoniques engrangés ces dernières années. Tout au plus, cette affaire de subprimes (dont nous n’avons jusqu’ici entrevu que la partie émergée de l’iceberg, le « principal » étant remboursé au bout de 2 ans, et les encours ayant été les plus forts en 2005 et 2006) risque t-elle de faire baisser leur profitabilité, à la limite de la décence.

Ceci d’un point de vue comptable ou de l’actionnaire qui risque de « tiquer » un peu…

En même temps, si les véhicules de titrisation sont moins nombreux et les problèmes de refinancement s’accentuent, le problème risquerait plutôt de venir de là et les banques commenceront à y regarder à 2 fois avant de délivrer le prêt, malgré la concurrence acharnée et la volonté de capter de nouveaux clients.

Je pense que d’ici la fin 2007, nous allons tester les limites de l’allongement de la durée du crédit (cad hausse de la part de marché des prêts à 30 ans) et que le marché immobilier sera d’abord ébranlé là on on conjugue surfaces insuffisantes à moyen terme / prêts trop longs, cad acheteurs plus fragiles.

En attendant, sur Paris et sur mon quartier où les prix seraient « archi stratosphériques », je me demande bien quel est l’intérêt d’acheter 8000

Meeuw,

La situation est beaucoups plus grave que les ministres des finances ou la presse en generale le laisse entendre.

La FED a baisser les taux de .5 % pour acheter un peu de temps avant que le Tsunami financier et economique montre son nez.

moi je pari, ma paire de chausette!

Je vais répondre dans l’ordre…

MV, tant mieux, en fait c’est l’inverse, je n’ai pas de mal à traiter l’actualité, et maintenant que les journalistes se sont mis à faire le boulot je suis moins utile !

D’ailleurs les blogs immobiliers se sont mis (presque) en congé depuis juin.

Tant mieux !

à noa et à cateri

je ne pense pas que l’économie va flancher mais le risque est là… je vais vous en parler dans une note

et je pense que les banques ont en effet engrangé des bénéfices pharaoniques, et qu’elles ont de la marge, un confortable filet de sécurité…

Comme cateri, je ne partage pas le pessimisme des déclionlogues

PAP :

1. c’est un échantillon

2. ce sont en effet des prix de présentation, je ne vois pas comment ils organisent le retour de l’information une fois l’annonce retirée et la transaction réalisée.

Je trouve leur courbe trop plate depuis que l’indice existe, or sur le terrain la réalité correspond à ce que dit noa. Cela fait des mois que d’âpres négociations précédent l’essentiel des transactions.

Le Parisien encore tres optimiste !

Normale, y’a 3 semaines ils ont fait la une sur l’immobilier ou ils ont joyeusement claironner que la hausse des prix etait faible mais que ça n’allait pas durer (dans quelque mois, les 10-15% d’augmentation annuelle allait revenir) en conseillant au petit français de se suicider en achetant rapidement leurs logement. Par conséquent, on comprend mieux pourquoi il reste très discret sur cette baisse, leurs lecteurs ne comprendraient pas…

Contrairement à vous je trouve ce revirement allant plutôt dans le bon sens.

Rappelez-vous, il y a quelque semaine le Parisien arborait un « Immobilier : C’est le moment d’acheter » en première page

« Des taux à la hausse mais attractifs. « Que les emprunteurs se rassurent, les banquiers ne vont pas restreindre les crédits, nous ne sommes pas aux Etats-Unis. Les taux ont augmenté, sur un crédit à quinze ans on tourne aujourd’hui autour de 4,75 %, souligne Geoffroy Bragadir, fondateur d’Empruntis.com, il y a deux ans on était à 3,50 %. » Et ce n’est pas fini.

Il vaut mieux emprunter maintenant que dans un an, quelques points de taux de plus se traduisent en milliers d’euros perdus « Les taux vont augmenter », pronostique René Pallincourt. Ce qui ne sera pas une bonne nouvelle pour les acheteurs… »

Contrairement à vous je trouve ce revirement allant plutôt dans le bon sens.

Rappelez-vous, il y a quelque semaine le Parisien arborait un « Immobilier : C’est le moment d’acheter » en première page

« Des taux à la hausse mais attractifs. « Que les emprunteurs se rassurent, les banquiers ne vont pas restreindre les crédits, nous ne sommes pas aux Etats-Unis. Les taux ont augmenté, sur un crédit à quinze ans on tourne aujourd’hui autour de 4,75 %, souligne Geoffroy Bragadir, fondateur d’Empruntis.com, il y a deux ans on était à 3,50 %. » Et ce n’est pas fini.

Il vaut mieux emprunter maintenant que dans un an, quelques points de taux de plus se traduisent en milliers d’euros perdus « Les taux vont augmenter », pronostique René Pallincourt. Ce qui ne sera pas une bonne nouvelle pour les acheteurs… »

Tu as raison jeanluc, on garde une ligne éditoriale logique dans les journaux haussiers.

Ce qui est absurde ! On doit donner l’info de façon fidèle, pas arrangée en fonction de ses intérêts !

Marie, j’ai beaucoup aimé le ton de ce message.La Fnaim et son industrie ont des oeillères devant les yeux comme d’habitude. La dégringolade est en route.Concernant le niveau du CAC 40, je trouve qu’il est irréaliste. L’économie française est en crise qu’on le veuille ou non et le CAC ne reflète pas la réalité économique.

personnellement je préfère emprunter à un taux élevé. je m’explique :

lorsque les taux montent, les prix baissent (capacité d’emprunt réduite)

prix plus bas = moins de capital à emprunter

lorsque les taux montent, c’est en générale que l’inflation montent.

Si les taux restent élevés, les salaires montent (c’est qu’il y a inflation) => c’est moins difficile à rembourser

Si les taux baissent, c’est le moment de renégocier son crédit

dans les 2 cas je peux espérer revendre plus cher.

UN PRIX DE VENTE NE SE RENEGOCIERA JAMAIS, UN TAUX DE CREDIT C’EST POSSIBLE

Un economiste(je ne sais pas lequel j ai chopé le reportage en cours) tout à l heure sur France info, expliquait la revision à la baisse de l’insee du tx de croissance par le resserrage de vis de la part des banques risquant d’impacter fortement les investiments des entreprises…à suivre

Mon cher couland, merci pour le compliment qui me fait chaud au coeur.

« La dégringolade est en route. Concernant le niveau du CAC 40, je trouve qu’il est irréaliste. »

Et le Dow Jones qui a battu un beau record il y a qqs jours ? Ce n’est « space » ? Pareil, une folie !

Merci pour l’info djeg7, ils ont un site France Info, je l’écouterais bien, cette interbention, tiens 🙂

en reponse au sujet,

En fait il faut savoir qu’apres toutes excitation il y a une detente. La grande excitation viens d’être consommé (+ 350%) en immo, pour les bons. Et sur la bourse depuis 2003, entre 100ù et 200%.

les banquiers ont pourvu a leur pertes par rapport au marché financier.

Resultat de la guerre. Les plus malin vont c’en sortir. Les autres vont perir.

et oui c’est ça, les lois du marché.

La jungle en quelque sorte

🙂