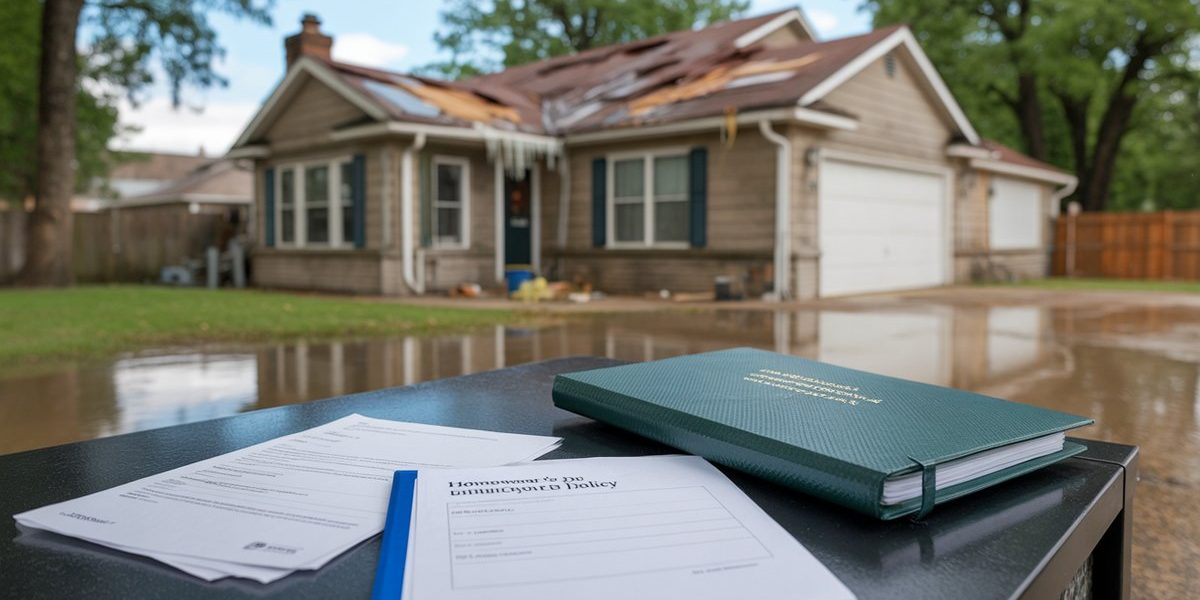

Un épisode de grêle dévastateur, une inondation soudaine, une sécheresse qui fissure les fondations : 2026 confirme une tendance lourde, celle de la montée en puissance des aléas climatiques en France. Pourtant, au moment de faire jouer leur assurance habitation, de nombreux propriétaires et locataires découvrent avec stupeur que leur contrat ne couvre pas tout – loin de là. Des exclusions discrètes, des plafonds insuffisants, des franchises prohibitives : les contrats standards comportent des angles morts que la grande majorité des assurés n’ont jamais pris le temps de lire. Voici ce qu’il faut savoir avant que le prochain sinistre ne survienne.

Ce que votre contrat couvre vraiment… et ce qu’il exclut

La plupart des contrats d’assurance habitation intègrent une garantie dite « catastrophes naturelles », encadrée par la loi depuis 1982. Cette garantie s’active uniquement après la parution d’un arrêté interministériel reconnaissant l’état de catastrophe naturelle dans la commune concernée. Autrement dit, si votre rue est ravagée par des inondations mais que votre ville n’est pas reconnue officiellement dans un délai raisonnable, l’indemnisation peut être bloquée pendant des mois, voire des années.

Mais ce mécanisme légal ne dit pas tout. La garantie catastrophes naturelles couvre les dommages matériels directs causés aux biens assurés – murs, sols, mobilier – à condition que le contrat inclue une garantie incendie ou multirisques habitation. Les locataires en formule basique, souscrite pour répondre à une obligation légale minimale, peuvent passer à côté de cette protection. La franchise légale applicable en catastrophe naturelle est fixée par décret, mais elle peut être majorée en cas de non-respect du plan de prévention des risques dans la commune.

La garantie tempête, grêle et neige – souvent abrégée TGN dans les contrats – suit une logique différente. Elle ne nécessite pas d’arrêté préfectoral : les dommages sont couverts dès lors que leur origine climatique est établie. Mais les exclusions y sont nombreuses. Parmi les plus fréquentes : les dommages causés aux clôtures, aux portails, aux piscines non enterrées, aux vérandas légères ou aux abris de jardin en dessous d’un certain seuil de surface. Des éléments que beaucoup d’assurés considèrent couverts par défaut, alors qu’ils nécessitent une extension spécifique.

La sécheresse constitue sans doute l’angle mort le plus coûteux. Le phénomène de retrait-gonflement des argiles, qui provoque des fissures structurelles parfois majeures dans les maisons individuelles, relève de la garantie catastrophes naturelles – mais uniquement si un arrêté est publié. Or les délais d’instruction peuvent s’étendre sur plusieurs années, laissant les propriétaires dans une situation précaire. Certains contrats haut de gamme proposent une garantie spécifique « dommages aux fondations » qui s’affranchit de cette procédure administrative, mais elle reste peu répandue dans les offres standards.

Les clauses qui font la différence au moment du sinistre

Lorsqu’on compare deux contrats multirisques habitation au prix voisin, les écarts de couverture peuvent être considérables. Plusieurs éléments méritent une attention particulière avant l’été.

Le plafond d’indemnisation est le premier point à vérifier. Sur la garantie TGN, certains contrats économiques plafonnent le remboursement à une somme fixe par sinistre, parfois très inférieure au coût réel de la remise en état d’une toiture après une grêle intense. Il convient de vérifier si ce plafond est exprimé en valeur de remplacement à neuf ou en valeur vétusté déduite : dans le second cas, une toiture vieille de quinze ans peut n’être remboursée qu’à une fraction de son coût de réfection.

La franchise absolue versus la franchise relative est une autre distinction souvent mal comprise. Une franchise absolue est toujours déduite de l’indemnisation. Une franchise relative, elle, ne s’applique que si le montant du sinistre est inférieur à un seuil défini : en cas de sinistre plus important, la totalité est indemnisée. Les contrats d’entrée de gamme optent systématiquement pour la franchise absolue.

Le délai de déclaration constitue un piège fréquent. En matière de tempête ou de grêle, la quasi-totalité des contrats impose une déclaration de sinistre dans un délai de cinq jours ouvrés. Passé ce délai, l’assureur est en droit de réduire ou de refuser l’indemnisation. Ce délai court dès le moment où l’assuré a connaissance du dommage, y compris s’il est en déplacement. Certains assureurs acceptent un délai étendu sur demande motivée, mais rien ne les y oblige contractuellement.

Les exclusions liées à l’entretien représentent un autre motif régulier de litige. Si un expert mandaté par l’assureur estime que les dommages causés par le vent ou la pluie résultent d’un défaut d’entretien préexistant – gouttières obstruées, ardoises descellées non réparées, joints de fenêtre détériorés – l’assureur peut refuser de prendre en charge tout ou partie du sinistre. Cette clause est souvent libellée de façon très large dans les conditions générales, ce qui lui confère un champ d’application potentiellement étendu.

Renforcer ses garanties sans changer d’assureur : mode d’emploi

La bonne nouvelle, c’est qu’il est possible de combler la plupart de ces lacunes sans résilier son contrat actuel. Les assureurs proposent généralement des extensions de garantie modulables, souscrites à tout moment de la vie du contrat. Voici comment procéder concrètement.

La première étape consiste à relire ses conditions générales et particulières en ciblant les sections « exclusions », « plafonds » et « franchises ». Ces documents, obligatoirement remis lors de la souscription, sont aussi accessibles dans les espaces clients en ligne. L’objectif est d’identifier précisément les garanties absentes ou insuffisantes au regard du risque local : une maison en zone inondable n’a pas les mêmes besoins qu’un appartement en centre-ville.

La deuxième étape est de consulter le site Géorisques, l’outil public du gouvernement français qui recense les risques naturels par adresse. Il permet de savoir si son logement est situé en zone de retrait-gonflement des argiles, en zone inondable ou à proximité d’un cours d’eau classé. Ces informations sont précieuses pour argumenter une demande d’extension de garantie auprès de son assureur.

Une fois les lacunes identifiées, il convient de contacter son conseiller ou son courtier pour demander les extensions adaptées. Les plus utiles avant l’été sont généralement : l’extension de la garantie TGN aux éléments extérieurs (clôtures, pergolas, abris), le rachat de franchise en catastrophe naturelle, et la garantie dommages électriques due à la foudre, souvent plafonnée de façon restrictive dans les contrats de base.

Si l’assureur refuse d’enrichir le contrat ou si les tarifs des extensions sont jugés excessifs, la loi Hamon de 2014 autorise la résiliation à tout moment après la première année de contrat, avec un préavis d’un mois. Le nouvel assureur peut prendre en charge les démarches de résiliation. Il est cependant important de vérifier que le nouveau contrat ne comporte pas de délai de carence sur les garanties climatiques, certains assureurs imposant un délai d’attente de trente à quatre-vingt-dix jours avant que la couverture soit pleinement active.

La question du recours en cas de refus d’indemnisation mérite également d’être anticipée. En cas de litige avec son assureur, l’assuré peut saisir gratuitement le médiateur de l’assurance, dont les coordonnées doivent figurer dans les conditions générales du contrat. Ce recours est accessible avant toute action judiciaire et aboutit à une recommandation dans un délai moyen de quatre-vingt-dix jours.

Vérifier son contrat d’assurance habitation avant chaque saison à risque n’est pas une contrainte administrative : c’est une précaution concrète, au même titre que de vérifier l’état de sa toiture ou de désobstruer ses gouttières. Le coût d’une extension de garantie est dans la grande majorité des cas très inférieur au reste à charge qu’un sinistre mal couvert peut générer.