Aujourd’hui fut une journée boursière un peu terne, coincée entre les mauvaises nouvelles de mardi (les -693000 contre -473000 attendus de ADP) et celles potentiellement à venir demain (les Non Farm Payrolls, ci-devant le montant des destructions d’emplois US). Jusqu’à demain 14h30, vous risquez de trouver plein de rigolos sur la toile qui vont vous dire que les statistiques US comptent pour du beurre parce que tout est écrit dans les chandeliers japonais, des indicateurs techniques qui sont triviaux mathématiquement parlant (je veux dire par là que ce sont des choses très simples et peu à meme de rendre compte de la complexité du marché) et des lignes droites tracées un peu partout … Dans cette note, je vais essayer de vous brosser l’allure générale de la situation, et vous verrez que plein de choses peuvent vraiment advenir demain.

Aujourd’hui fut une journée boursière un peu terne, coincée entre les mauvaises nouvelles de mardi (les -693000 contre -473000 attendus de ADP) et celles potentiellement à venir demain (les Non Farm Payrolls, ci-devant le montant des destructions d’emplois US). Jusqu’à demain 14h30, vous risquez de trouver plein de rigolos sur la toile qui vont vous dire que les statistiques US comptent pour du beurre parce que tout est écrit dans les chandeliers japonais, des indicateurs techniques qui sont triviaux mathématiquement parlant (je veux dire par là que ce sont des choses très simples et peu à meme de rendre compte de la complexité du marché) et des lignes droites tracées un peu partout … Dans cette note, je vais essayer de vous brosser l’allure générale de la situation, et vous verrez que plein de choses peuvent vraiment advenir demain.

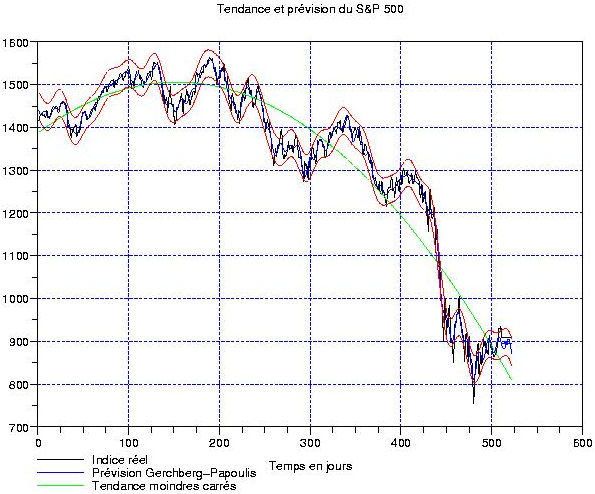

La figure ci-dessus est une extrapolation construite en extrayant d’abord une tendance aux moindres carrés quadratique des cotations du S&P 500 sur 2 ans (512 jours exactement, avec la cloture de ce soir). Commencons par dire pourquoi on fait du quadratique: ci-contre, on montre la décroissance des résidus d’interpolation en fonction du degré. Au-delà du degré 2, on ne gagne pratiquement plus rien, parce que ce qui reste du signal (la fluctuation) n’est pas polynomial, mais plutot oscillant. Les polynomes ne conviennent pas, il vaut mieux décomposer en Fourier.

La figure ci-dessus est une extrapolation construite en extrayant d’abord une tendance aux moindres carrés quadratique des cotations du S&P 500 sur 2 ans (512 jours exactement, avec la cloture de ce soir). Commencons par dire pourquoi on fait du quadratique: ci-contre, on montre la décroissance des résidus d’interpolation en fonction du degré. Au-delà du degré 2, on ne gagne pratiquement plus rien, parce que ce qui reste du signal (la fluctuation) n’est pas polynomial, mais plutot oscillant. Les polynomes ne conviennent pas, il vaut mieux décomposer en Fourier.

Regardons maintenant la fluctuation du S&P 500, ci-contre à droite. Sur 2 ans, c’est moins frappant que sur un an seulement, mais quand meme, on est ‘achtement hauts … Observons aussi que le cycle très dominant sur un an, celui à 100 jours environ apparait nettement dans la transformée de Fourier numérique (en haut à gauche); il surclasse meme le cycle traditionnellement plus important (celui à 250). En mettant ensemble les figures sur 1 et 2, on comprend facilement qu’avant la crise dominaient des cycles longs (les « gros » restent longtemps dans le marché et ont confiance), et depuis 1 an environ deviennent prépondérants les cycles courts (les « gros » font des rotations de 6 mois maximum dans le marché parce qu’ils sont méfiants).

Regardons maintenant la fluctuation du S&P 500, ci-contre à droite. Sur 2 ans, c’est moins frappant que sur un an seulement, mais quand meme, on est ‘achtement hauts … Observons aussi que le cycle très dominant sur un an, celui à 100 jours environ apparait nettement dans la transformée de Fourier numérique (en haut à gauche); il surclasse meme le cycle traditionnellement plus important (celui à 250). En mettant ensemble les figures sur 1 et 2, on comprend facilement qu’avant la crise dominaient des cycles longs (les « gros » restent longtemps dans le marché et ont confiance), et depuis 1 an environ deviennent prépondérants les cycles courts (les « gros » font des rotations de 6 mois maximum dans le marché parce qu’ils sont méfiants).

{kind=link}

Si on regarde les erreurs commisent en interprétant les hautes fréquences comme du « bruit de marché », on s’apercoit que progressivement, on commence à vraiment obtenir quelque chose qui ressemble à un bruit blanc gaussien. L’écart-type a grandi, mais ce n’est pas si grave: l’important est que le caractère gaussien pemet de s’assurer d’un intervalle de confiance autour de la prévision. En conclusion: demain, ca va surement décoiffer! Tenez compte du fait que le S&P 500 est l’indice le plus corrélé au CAC 40: si le S&P part en vrille, le CAC plongera aussi. La marge à la baisse sur le S&P est très grande, comme le montre le graphique de sa fluctuation. Les probabilités pour que nous ayons atteint lundi soir le plus haut du rebond technique de fin d’année me semblent très fortes. Si vous ne trouvez pas de bons produits pour shorter le S&P, shortez le CAC avec une barrière éloignée d’au moins 200 points minimum (c’est-à-dire 3500). N’oubliez pas la possibilité de shorter le Nikkei en toute sécurité …

Si on regarde les erreurs commisent en interprétant les hautes fréquences comme du « bruit de marché », on s’apercoit que progressivement, on commence à vraiment obtenir quelque chose qui ressemble à un bruit blanc gaussien. L’écart-type a grandi, mais ce n’est pas si grave: l’important est que le caractère gaussien pemet de s’assurer d’un intervalle de confiance autour de la prévision. En conclusion: demain, ca va surement décoiffer! Tenez compte du fait que le S&P 500 est l’indice le plus corrélé au CAC 40: si le S&P part en vrille, le CAC plongera aussi. La marge à la baisse sur le S&P est très grande, comme le montre le graphique de sa fluctuation. Les probabilités pour que nous ayons atteint lundi soir le plus haut du rebond technique de fin d’année me semblent très fortes. Si vous ne trouvez pas de bons produits pour shorter le S&P, shortez le CAC avec une barrière éloignée d’au moins 200 points minimum (c’est-à-dire 3500). N’oubliez pas la possibilité de shorter le Nikkei en toute sécurité …

Pour le cac40, on peut prendre le certificat dont tu avais parler en début d’année (CAC40 3450TS 0309C)?

Bonjour, tu es un peu en retard. Rentrer sur des dérivés baissiers était plus recommandé mardi midi. Un bon turbo intéressant est celui de la SocGen qui a une barrière plus éloignée que le tien: http://www.boursorama.com/cours.phtml?symbole=1rP9528S&vue=full

Dans le cas ou tu désires entrer dessus, regarde bien ce qui se passe avant 14h30. Pour faire une transaction plus sure et ne pas risquer d’etre pris à contre, attends la publication des NFP à 14h30 et passe ton ordre pile quand sortent les résultats.

Pour le certificat, je me suis positionné mardi.

Je voulais juste savoir si il était judicieux d’en reprendre! Merci le turbo que tu m’as indiqué!

Ou peut avoir la publication de ces fameux NFP?

à 14h30, dans le forum CAC40 de boursorama.com, ca va sortir tout de suite car les intervenants font souvent le concours de celui qui annonce la stat du jour le premier.

Ok, merci

selon toi pourquoi l’indice monte t’il alors que les chiffres sont légèrement supérieur aux attentes?

Le chiffre est « moins pire » que prévu: -524K contre -525K attendus. C’est un peu en contradiction avec l’estimation d’ADP mardi après-midi. C’est cela qui fait grimper le CAC, mais ce qu’il faut surtout regarder maintenant, c’est le Future S&P 500 et les changes EUR/JPY et USD/JPY. C’est ces 3 choses-là qui vont nous dire si cette hausse du CAC a des chances de se prolonger ou pas …

Les chiffres attendus dont je disposaient étaient inférieur aux tiens.

A priori, on s’oriente à nouveau à la baisse….

Cette ré-orientation à la baisse n’est pas si surprenante parce que durant la hausse incompréhensible entre 14h30 et 15h30, le change EUR/JPY dégringolait à toute blinde. Or, les opérateurs à court terme utilisent massivement la liquidité gratis nipponne pour financer leurs opérations. On est passés de 127Y/

tu veux dire que les op ont acheté le cac en vendant du Yen, puis shorter le marché ? pour racheter du yen en fin de mouvement peut etre?

Merci laurent,

En fait tu réponds a une de mais interrogation concernant le monnaitaire.

pour aurelien, non il achete du Yen(pas d’interet,si peux) pour prendre des posiions sur les derivés ou comme couverture pour les vente a découvert. Du coup il largue les sous jacent a découvert pour faire descendre les indices et prendre les bébef sur les dérivés. En gros

Ce que j’aimerais comprendre, c’est comment emprunter au japon pour acheter ici? Par quel mécanisme?

C’est pas possible pour le commun des mortels comme nous, c’est que pour les institutionels. A moins que laurent puisse nous expliquer comment cela serait possible pour les particuliers ….

J’ais oublier de dire qu’emprunter de l’argent sans avoir a payer d’interet permet aussi de faire monter les cours et ensuite de revendre en prennant sa marge sans a voir a payer d’interet sur l’argent qui t’as permis de faire la transaction.

Facile: tu empruntes au japon à 0.5%, tu vends tes yen pour des euros que tu places sur le marché monétaire européen qui était autour de 4%. Ca fait du 3.5% à risque nul: c’est le carry trade. Déjà là, on voit que toutes les fumisteries mathématiques sur « les marchés équitables » qui reposent sur l’hypothèse de non-arbitrage (voir wikipedia) sont caduques.

Maintenant que ce carry trade s’évapore parce que les taux BCE descendent vers les 2% avec 1% en ligne de mire, les opérateurs ayant directement accès aux banques centrales peuvent toujours avoir des liquidités pratiquement gratis pour soutenir un courant acheteur ici ou aux USA. Pour cela, ils vendent du yen pour acheter de l’euro ou du dollar: cela laisse une trace sur les taux de change EUR/JPY et USD/JPY.

C’est là ou une journée comme aujourd’hui est révélatrice: une hausse du CAC comme à 14h30 aurait du faire grimper en flèche le change EUR/JPY. C’est le contraire qui se passait, en fait. C’est pour cela que j’ai gardé l’intégralité de la position short CAC sans broncher (mais bon, j’étais pas trop à l’aise quand meme!).

Bien reçu, je contrôlerai la cross Eur/JPY jusqu’à WS pour confirmer éventuellement ce genre de tendances étonnantes. Pas vendu La zone 3360 d’un cheveux, si j’avais vu cette donnée, j’aurais peut-être agi comme toi.

Merci

Regarde mon article de ce soir sur le CAC, j’ai essayé d’expliquer les choses en détail. Demain, je posterai sur l’euro/yen mais ce soir, grosse fatigue! Et ma connexion n’arrète pas de sauter toutes les 30 secondes …