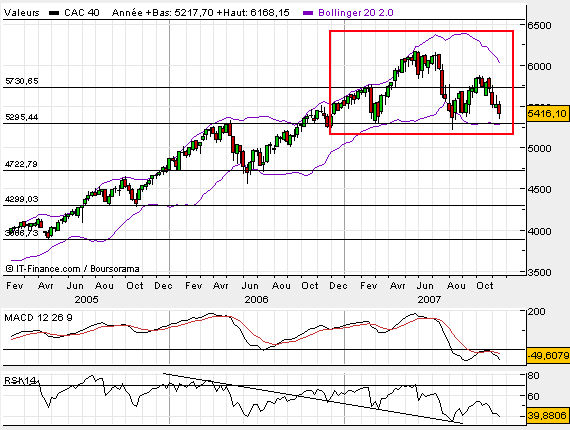

Cette bonne vieille figure évoquée tellement souvent par tout un chacun que plus personne n’y croyait vraiment, surtout depuis un certain 18 septembre, date de l’intervention en catastrophe d’un certain Professeur de Princeton spécialiste du krach de 1929 … Il y a eu de nombreuses discussions sur la pertinence ou pas de cette configuration; pour ma part, je pense que ce coup-ci, le débat a été tranché … Donc à mon humble avis, les liquidités dégagées sur les PEA pendant le rebond initié fin septembre (qui m’a toujours laissé perplexe) devraient etre progressivement investies en BX4 et BXX, les 2 doubles baissiers de la SGAM admissibles au PEA.

Cette bonne vieille figure évoquée tellement souvent par tout un chacun que plus personne n’y croyait vraiment, surtout depuis un certain 18 septembre, date de l’intervention en catastrophe d’un certain Professeur de Princeton spécialiste du krach de 1929 … Il y a eu de nombreuses discussions sur la pertinence ou pas de cette configuration; pour ma part, je pense que ce coup-ci, le débat a été tranché … Donc à mon humble avis, les liquidités dégagées sur les PEA pendant le rebond initié fin septembre (qui m’a toujours laissé perplexe) devraient etre progressivement investies en BX4 et BXX, les 2 doubles baissiers de la SGAM admissibles au PEA.

Mais ce faisant, pas de précipitation! Tout comme les grands indices US qui ont déjà basculé dans le rouge en annuel, le CAC a perdu 2% par rapport au 1er janvier. Il n’est donc pas complètement exclu qu’un rebond très court-terme ne se produise avant la grande glissade généralisée de 2008 (qui verra surement un grand chambardement dans les valeurs bancaires) à l’occasion de la « grosse vague » des embètements du Subprime (comme on dit meme à la TV).

Donc achats progressifs de produits de couverture PEA; le niveau à partir duquel les choses sont susceptibles de déraper sérieusement se trouve au alentours de 5295 points. On observe par ailleurs que les bandes de Bollinger sont aplaties sur ce niveau. Rendez-vous donc fin décembre pour le début probable du grand schuss direction 4300 points (ce sera de saison) …

Quel optimisme! Si la figure est belle, elle l’est presque trop pour se réaliser aussi simplement. Quant aux valeurs bancaires, que dire des niveaux de valorisation actuels qui en font de belles valeurs de rendement ? Elles ont déjà perdu beaucoup depuis quelques mois, et si la chute peut bien sûr se poursuivre encore, on n’est pas sur des sociétés du type internet de l’époque de la bulle. Les bancaires européennes en tout cas (parlons de ce que l’on connait) gagnent bel et bien de l’argent. La GLE a réalisé 12 euros de bénéfs par action, à mettre en relation avec 1 euro provisionné pour le subprime. Alors certes, ces bénéfices pourraient venir à baisser si la crise se prolongeait, mais nos banques centrales peuvent elles se permettre de laisser faire ?

Cela dit, ne va pas croire que je suis un indécrotable haussier. Je manque juste de certitudes dans la situation actuelle : les graphiques ne sont pas encourageants, même s’il n’y a pas de réel signal baissier pour l’instant, tandis que le fondamental est délicat à évaluer : les valo actuelles sont raisonnables, mais quid en cas de révision à la baisse ?

non ces bénéfices ne baisseront pas, parce que la banque centrale européenne est la pour y veiller, ils avaient deja prévu et vu la crise des subprime arriver(d ailleurs ils ont un service qui ne s occupe que de ça), donc t inquiete pas, je pense qu en europe, on s en tire très bien…demande à stan oneal…

Il y a 2 écoles de pensée dans cette histoire: ceux qui pensent que les dettes immobilières sont bien chiffrées et que les banques savent très bien ce qu’il y a dans leurs « conduits » et de l’autre coté ceux qui disent que pour le moment tout le monde est dans le brouillard …

Une banque ne peut etre une valeur de rendement que si elle délivre un dividende, donc si son benefice n’est pas mangé par les provisions de pertes pour cause d’actifs illiquides et invendables (les fameux level 3).

Ce probleme a frappe de plein fouet aux USA et en UK; il faut etre bien naif pour croire que les banques europeennes soient épargnées …

2008 verra aussi le probleme des dettes de carte bleue se poser car les menages expropriés ont vraissemblablement réglé les dernieres mensualités avec du « plastique »

Et un autre baril de dynamite: combien de « conduits pourris » sont détenus à l’heure actuelle par les fonds de pension ?

Ca sera un beau schuss quand l’immobilier anglais et espagnol vont vraiment degringoles(l’irlande est deja dans le mur mais ca compte pas!). La il sera interessant de voir la descente et les derniers irreductibles devraient se convertir au baissier et pour longtemps etant donne que le petrol lui devrait crever le plafond car tout le petrol que les americains ne consommeront pas, les chinois et les indiens le prendront

Il y a de quoi être pessimiste, merci pour vos analyses sans compromis Laurent.

Si vous ne connaissez déjà cette nouvelle, voici un lien vers un forum qui traite d’un jugement récent aux EU qui semble incroyable!!… « Subprimes : les juges rejettent les saisies des logements !

» (cf. postes de stop chorus et du schroumpf)

Enfin, pour tenter de stopper l’idée très répandue selon laquelle en France nous sommes à l’abri, un poste sur l’exposition des banques françaises au subprime

http://tropicalbear.over-blog.com/article-12441128-6.html

Libé en parle aussi…

http://www.liberation.fr/actualite/economie_terre/292990.FR.php

Loic « tropical bear » est un gars tres bien qui fait un boulot remarquable d’information.

C’est en partie grace a lui que je consulte regulierement le site markit.com qui permet de suivre le cours des « conduits » bancaires.

Merci pour le lien sur les saisies; j’en avais entendu parler, mais sans confirmation « sérieuse ».

Quelle « flation » nous attend?…

Je rajoute le premier lien du forum que j’ai du oublier.

http://000999.forumactif.com/les-hard-investors-f7/subprimessi-cette-info-est-confirmee-t7503.htm

Une petite remarque concernant le subprime et l’article de tropicalbear : il date du 19/09… et depuis de l’eau a coulé sous les ponts. Et leurs estimations sont pour le moins surprenantes : BNP semble 2 fois plus exposé que la SG, et de l’ordre de 100 à 200 milliards… Les résultats publiés en octobre font état de provisions de « seulement » 300 à 400 millions pour la SG et 200 il me semble pour BNP… Alors je sais bien que provisions et exposition ne sont pas identiques, et je ne connais pas l’auteur de cet article, mais il me semblerait intéressant de confronter différentes sources…

Amicalement,

Michel

Il date du 19 novembre …

http://tropicalbear.over-blog.com/article-13921408.html

Le lien que tu donnes n’était pas celui ci-dessus, qui lui datait bien du 19/09. Merci pour cette mise à jour : l’article est effectivement intéressant… et inquiétant. Reste à savoir ce qui est pricé, et ce qu’il en sera vraiment. Réponse dans quelques mois sans doute.

Toutes ces analyses graphiques pour prédire le pire me laisse perplexe… Si on regarde sur longue durée, les marchés sont haussiers. Oui, le marché peut baisser de 20% (ou plus si affinité !), mais ce n’est jamais prévisible.

Pour ce qui est de la situation actuelle, c’est le retour de l’inflation qui pourrait déclencher la baisse. Les « sub-primes » sont déjà intégré dans les cours depuis cet été.

http://gigi75.over-blog.com/

Comment les « subprimes » pourraient-ils etre intégrés dans les cours depuis cet été alors qu’on ne sait meme pas avec précision le montant des encours en actifs illiquides « level 3 » ?

Justement, cette semaine, on aura les publications des grandes banques d’affaires américaines; ca nous donnera quelques éléments en + pour y voir plus clair …

Tu vois, depuis cet été, le marché n’a pas bougé… Le CAC40 a fait 0% cette année en gros, ce qui est assez sévère quand on regarde les résultats en hausse des sociétés le composant. Du coté des Banques, à part Natixis (que j’estime « pourrie », et d’ailleurs qui a été sauvée par ses actionnaires institutionnels ayant recapitalisé la filiale qui coulait), aucune grande banque Française n’a fait état d’une dégradation supérieure à ce qu’on savait déjà en octobre. Bref ! Si aux USA, certains établissements ont payé, et continueront à payer les mois à venir, le reste me semble assez sain. Et les banques centrales fournissent les liquidités nécessaires.

http://gigi75.over-blog.com/